Расшифровка справки 2-ндфл

Содержание:

- Когда провели лечение

- Как банк проверяет документ

- Последствия предоставления поддельных справок

- Зачем нужна справка 2-НДФЛ

- Признак 1 и 2 — что это такое

- Порядок заполнения 2-НДФЛ за 2021 год

- Как заполнить справку: инструкция

- Какие сведения в ней содержатся

- Когда нужно выдать справку 2-НДФЛ сотруднику

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Особые ситуации

- Как рассчитывается налог?

- Как уменьшить налоговые выплаты?

- Виды 2-НДФЛ: для ИФНС и для работника

- Зачем нужен документ?

- Зачем нужна справка 2-НДФЛ

- Образец заполнения в 2021 году

- Кто должен уплачивать его самостоятельно?

- Срок действия справки

Когда провели лечение

Список документов для такой ситуации выглядит так:

- Лицензия медицинского учреждения на право работать в своей сфере, с нотариальным заверением.

- Договор на оказание услуг. Заверенные копии обязательны.

- Бумаги для подтверждения самого факта оплаты.

- Бумага по внесению денег за лечение. Для этого обращаются к сотрудникам медицинской организации, ответственной за оказание услуги. Для инспекции нужен оригинал.

Покупка лекарств тоже даёт право на получение вычета. Тогда налоговому органу нужны другие доказательства:

- Платёжная документация, в форме заверенных копий.

- Рецепт врача, выписанный в количестве двух экземпляров, заверенный печатью и подписью. Свой ИНН гражданин указывает на оригинале документов.

Как банк проверяет документ

Когда вам потребуется предоставить подтверждение своих доходов в банк, вы должны быть готовы к тому, что эти сведения будут проверять. Не пытайтесь подделать справку, чтобы доказать банку, что вы платежеспособный заемщик. Банк тоже не заинтересован в том, чтобы дать вам кредит, который вы не сможете выплатить.

Когда вам потребуется предоставить подтверждение своих доходов в банк, вы должны быть готовы к тому, что эти сведения будут проверять. Не пытайтесь подделать справку, чтобы доказать банку, что вы платежеспособный заемщик. Банк тоже не заинтересован в том, чтобы дать вам кредит, который вы не сможете выплатить.

Поэтому предпринимает разные способы, чтобы удостовериться в подлинности предоставленных вами сведений. С целью проверки представители банка могут

- перезвонить вашему работодателю, который выдал вам справку 2-НДФЛ;

- уточнить сведения о вас в Пенсионном фонде;

- пробить ваши данные по другим источникам;

- оценить внешний вид вашей справки.

В любом банке существует служба безопасности. Такая служба занимается непосредственно проверкой информации, которая помогает определить благонадежность клиента. Как раз служба безопасности может досконально проверить сведения, указанные в справке 2-НДФЛ и любых других данных, предоставленных вами, как будущим заемщиком.

В такой структуре банка обычно работают опытные юристы или квалифицированные работники МВД. Как раз поэтому не пытайтесь обмануть банк, так как за подделку документов можно получить серьезное наказание, вплоть до уголовной ответственности.

- Убедившись в том, что справка, представленная вами на рассмотрение, является настоящей, банк может положительно решить вопрос о выдаче вам кредита или ипотеки.

- Если же банку что-то покажется подозрительным, то в кредитовании вам будет отказано.

Что необходимо знать о получении и заполнении справки 2-НДФЛ, расскажет этот видеоролик:

Последствия предоставления поддельных справок

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить кредит. Поэтому часто потенциальные заемщики пытаются получить кредит используя недостоверные справки о доходах.

Если вы по какой то причине все же решили предоставить в банк поддельную справку, вы должны знать:

- если справка создана в сговоре с ответственным работником организации (бухгалтер или руководитель), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по статье ч. 3 ст. 327 УК РФ,тем более, что лицо выдающее такую справку знает для чего она выдается и что она не законна. Та же ответственность грозит и потенциальному заемщику;

- если банк вас уличит в подлоге, возможно вы избежите уголовного наказания, но что вам точно будет грозить, так это попадание в неофициальный «стоп-лист» банка и тогда получить кредит в этом банке вам никогда не удастся. К слову сказать банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в общем доступе, поэтому думать, что получив отказ в одном банке вы возьмете его в другом — это заблуждение.

Бывают случаи, когда вы «провели» банк на этапе проверки и получили кредит, но через время банк из других источников получил информацию, что предоставленная справка недостоверная — этот момент предусмотрен статьями УК РФ ст. 165 для физлиц и ст. 176 для юрлиц. Стоит сказать что уголовная ответственность по этим статьям наступит в случае причинения ущерба в крупном и особо крупном размере.

Если заемщик будет исправно оплачивать кредит, банк будет принимать решение на свое усмотрение. Действия банка в этом случае регламентируются только внутренними документами банка доступ к которым строго ограничен.Если сделка крупная (ипотека, автокредит и т. д.) и сведения содержащиеся в банке могут серьезно повлиять на исполнение обязательств по кредиту банк может потребовать расторжение договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Зачем нужна справка 2-НДФЛ

Для работодателя эта справка – возможность предоставить налоговой информацию о собственном работнике и его налоговых отчислениях. Но зачем такая бумажка может пригодиться физическому лицу? Ведь за него все считает и высылает начальство.

Но на деле 2-НДФЛ часто требуется и обычным людям. Все дело в том, что эта справка способна не только помочь подсчитать налоги, но и подтвердить уровень дохода сотрудника. Поэтому часто ее требуют банки при оформлении кредита. Им хочется точно знать, способен ли заёмщик выплатить взятый кредит, и не будет ли он потом висеть мертвым грузом из-за неплатежеспособности клиента.

Но это далеко не все способы применения справки 2-НДФЛ. Также она может потребоваться в следующих ситуациях:

- Оформление и получение налогового вычета от государства. Например, если родителям необходимо получить вычет за студента, который обучается на коммерческой основе в вузе.

- В суде, если гражданин задействован в каких-либо разбирательствах. Например, для подсчета размера алиментов или при тяжбах по поводу нарушений Трудового кодекса РФ.

- Расчет потенциальной пенсии по старости.

- Подтверждение финансового статуса при оформлении усыновления либо опекунства.

- Заполнение налоговой декларации 3-НДФЛ (она заполняется на основе некоторых данных из справки 2-НДФЛ).

- Получение заграничной визы, если требуется материальное подкрепление будущего путешествия.

- Начисление пособий по безработице, если гражданин состоит на учете в центрах занятости.

- Получение пособий по беременности и отпуску по уходу за ребенком. Пособия рассчитываются, исходя из среднего дохода гражданки за последние два года или меньше, если она не состоит в компании столько времени.

- Оплата больничного листа. Стоимость больничного также вычисляется по этой справке.

- Предоставление справки 2-НДФЛ со старого места работы новому работодателю. В случае необходимости именно по этому документу бухгалтер на новом месте работы будет рассчитывать потенциальные пособия и выплаты, поскольку на новом месте может не успеть пройти достаточно времени. Кроме того, стандартные вычеты тоже можно считать по данным из этого документа.

В случае необходимости сотрудник может в любой момент обратиться в бухгалтерию и попросить об оформлении справки. Причем желательно это делать в письменном виде.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

Признак 1 и 2 — что это такое

В форме 2-НДФЛ имеется поля для указания признака, который может принимать одно из четырех значений — от 1-го до 3-х.

Признак 3 или 4 указывается в случае реорганизации, реорганизованная компания вписывает нужный вариант в зависимости от основания для подачи — для отражения данных о доходах, удержанном налоге ставится 3, для отражения данных о доходах, с которого не удержан НДФЛ, ставится 4.

Если в отчетном году реорганизации не было, то выбирается либо признак 1, либо 2:

- 1 — соответствует стандартному случаю подачи 2-НДФЛ по итогам года с целью отражения доходов, подоходном налоге и вычетах по каждому сотруднику, согласно п.2 ст.230 НК РФ;

- 2 — соответствует случаю отражения данных о начислениях, с которых по какой-либо причине не удержан налог в течение отчетного года (основания для неудержания может быть п.5 ст.226 НК РФ или п.14 ст.226.1

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть

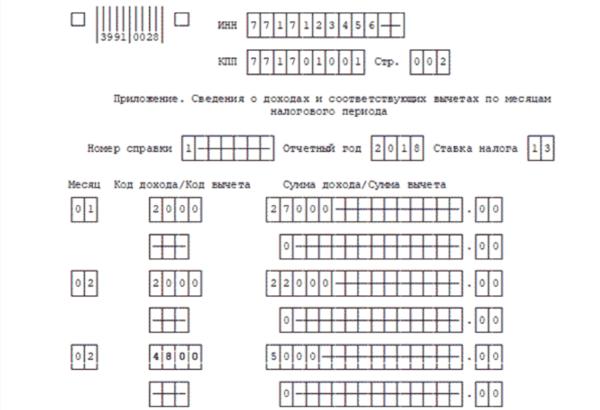

— укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

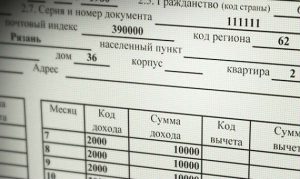

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Какие сведения в ней содержатся

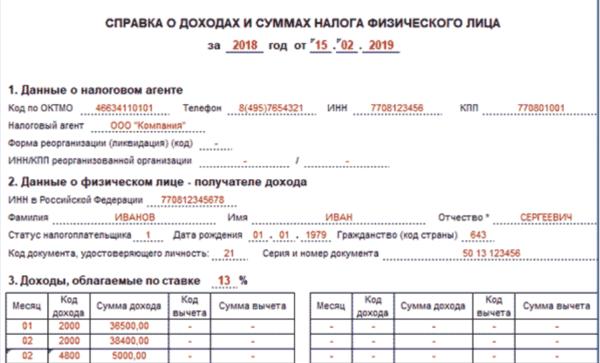

Действующий бланк документа утвержден приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Теперь его называют не 2-НДФЛ, а справка о доходах и суммах налога физического лица. В этом нормативе закреплено, что показывает справка 2-НДФЛ:

- Сведения о налоговом агенте, то есть организации, которая выплачивает доходы. Указывают ее название, ИНН и КПП, ОКТМО и телефон.

- Информацию о физическом лице — о получателе доходности. Его ФИО, ИНН, дату рождения, гражданство, статус налогоплательщика и паспортные данные.

- Полученные доходы, которые облагаются подоходным налогом по определенной ставке. Их помесячно вносят в таблицу, указывая код и сумму дохода и код и сумму вычета (при наличии).

- Налоговые вычеты. В таблице отражаются стандартные, социальные и имущественные вычеты, полученные у налогового агента. Указываются коды и суммы вычетов.

- Общие суммы налога и вычета. В эту таблицу вносят итоговые показатели — общую сумму доходности, налогооблагаемую базу, исчисленный, удержанный и перечисленный подоходный налог, фиксированные авансовые платежи (при наличии), излишне удержанный и неудержанный налог на доходы физлиц.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Особые ситуации

Зачастую граждане, желающие получить информацию о доходах, сталкиваются со сложностями. Рассмотрим несколько таких ситуаций подробнее.

Ликвидированная организация-работодатель

Если на момент обращения за документом организация уже не работает или полностью ликвидирована и сведения о ней исключены из Единого государственного реестра юридических лиц, можно ли 2-НДФЛ запросить в ИФНС — да, сделать это вправе как сам налогоплательщик, так и та организация или ведомство, которым потребовалась информация.

Налогоплательщик в любой момент вправе самостоятельно получить необходимые сведения о начисленном и уплаченном НДФЛ через личный кабинет на сайте ФНС России.

Работодатель — ИП

Многие работники считают, что, если у них работодатель — индивидуальный предприниматель, они должны знать, как сделать справку 2-НДФЛ самостоятельно, или обращаться за ней только в ИФНС. Но на практике порядок выдачи справки 2-НДФЛ работодателем — ИП ничем не отличается от общепринятого для налоговых агентов-юрлиц. ИП при выплате вознаграждения физлицам удерживает из него налог и перечисляет его в бюджет на общих основаниях. Никаких особенностей нет.

Сведения о доходах для безработных

Если человек не работает или находится на пенсии, он вправе получить справку о полученных доходах. Но если он состоит на учете как безработный в центре занятости и получает пособие, то оно НДФЛ не облагается, и справку по нему не дадут. При наличии других доходов проще всего заказать 2-НДФЛ на сайте налоговой службы.

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2020 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА! Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

Как уменьшить налоговые выплаты?

Существует льготное освобождение от НДФЛ и вычеты, уменьшающие сумму налога. Последние предоставляются государством в качестве соцподдержки. Вычеты бывают:

- Стандартными. Фиксированные суммы при наличии детей. Вычет на первого ребенка 1 400 руб., на второго 1 400 руб., на третьего 3 000 рублей, на инвалида 12 000 в месяц.

- Имущественными. Предусмотрены в сфере улучшения жилищных условий (покупка недвижимости, отделка и строительство дома). Максимальный размер вычета 260 тыс. рублей. При оформлении ипотечного кредита вычет до 390 тыс. рублей.

- Социальными. Речь о льготах в размере 13 %, предусмотренных для расходов на образование, лечение. Максимальный размер вычета 120 тыс. руб. в год.

- Профессиональными. Касаются изобретателей, авторов, адвокатов, нотариусов, ИП.

ВАЖНО! Налоговые вычеты не выдаются всем желающим из бюджета страны. Человек получает не больше уплаченной суммы налога

Государство возвращает 13 % или полностью освобождает от уплаты НДФЛ.

Виды 2-НДФЛ: для ИФНС и для работника

С отчетности за 2021 год справка 2-НДФЛ составляется по двум разным формам:

Для ИФНС — справка о доходах и суммах налога физического лица (форма 2-НДФЛ).

Справку, сдаваемую в ИФНС, существенно изменили: убрали часть полей, изменили структуру. Если ранее она состояла из 5 разделов, то теперь она включается в себя вводную часть, разделы 1, 2, 3 и приложение, в котором помесячно указываются доходы и вычеты, выданные сотруднику в привязке к конкретным кодам. Справка для налоговой имеет сокращенное наименование «форма 2-НДФЛ» и КНД 1151078.

Для работника — справка о доходах и суммах налога физического лица.

Структура справки очень напоминает старую форму 2-НДФЛ: она также состоит из 5 разделов и правки в нее внесли минимальные. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС, а также строки о реквизитах уведомления о предоставлении имущественного и социального вычета. В справке для работника не используется сокращение «2-НДФЛ» и она не имеет КНД.

Зачем нужен документ?

2НДФЛ – единственный источник информации о доходах, у которых был определённый источник. Обычно в их роли выступают ИП, либо организации-участники рынка. Здесь же фиксируют размеры налогов для доходов. ИП вместе с организациями представляют справки, если доходы выплачивают в адрес других физических лиц, наёмных работников. Формы передают инспекции, гражданам.

Подчинённым бумаги нужны в разных ситуациях:

- При увольнении, переходе на другую работу.

- Когда оформляют налоговые вычеты.

- При подаче заявок банку для получения кредита.

- В большинстве случаев – для получения визы.

- Во время обращения за пенсией.

- Когда усыновляют ребёнка.

- Подача документов для льгот разных видов, и так далее.

Зачем нужна справка 2-НДФЛ

В налоговых нормативах приводится расшифровка, что такое 2-НДФЛ (простыми словами), — справочная информация о доходах и суммах налога физического лица. В этом документе приводятся сведения о полученном вознаграждении, начисленном и уплаченном подоходном налоге за конкретный период — полгода, год. Работодатели ежегодно отчитываются перед ИФНС по начислениям: подают общий расчет сумм налога на доходы физлиц по организации и справочные сведения отдельно по каждому сотруднику. Инспекция принимает, обрабатывает и фиксирует отчетную информацию.

ВАЖНО!

А вот зачем может понадобиться справка 2-НДФЛ сотруднику — чтобы документально подтвердить доходность, которую он получил. Таких ситуаций много:

- оформление налоговых вычетов — стандартного, социального, имущественного, профессионального;

- назначение пособий, пенсии и льгот;

- получение банковского кредита;

- подача документов на визу;

- назначение алиментов;

- усыновление ребенка, опекунство;

- переход на новую работу.

Образец заполнения в 2021 году

Теперь рассмотрим, как заполняется справка 2-НДФЛ на примере ООО «Clubtk.ru». Организация сдает отчет на работника Воронова А.В. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют четыре ставки: 13, 15 и 30 и 35%, но в 2020 году действовали только три (15% с суммы дохода, превышающей 5 млн руб., введена с 2021 года). Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет.

ВАЖНО!

Если компания начала работать не с начала года или не выплачивала какой-то период вознаграждения физлицам, она сдает справку с указанием сведений только за те месяцы, когда имелись выплаты или предоставлялись вычеты. В таком случае порядок заполнения бланка и образец 2-НДФЛ за 10 месяцевили другой срок идентичны.

Кто должен уплачивать его самостоятельно?

Ряд категорий граждан должны самостоятельно рассчитывать и уплачивать налог с доходов. В список попадают:

- индивидуальные предприниматели (за себя и сотрудников);

- адвокаты, нотариусы и другие специалисты, ведущие частную практику;

- граждане, получившие доход от продажи недвижимого имущества, бывшего в собственности от 5 лет;

- граждане РФ, сдающие имущество в аренду на территории России и других стран;

- лица, получившие подарок по договору дарения не от близких родственников;

- россияне, получившие вознаграждение в виде денег от физических лиц и юридических (не выступающих налоговыми агентами);

- получатели призов в лотерее, если организатор не является налоговым агентом;

- получатели денежных отчислений от объектов авторского права в качестве наследников;

- держатели депозита в банке, если процентный доход выше ставки ЦБ (на 5 % по рублевым и на 9 % по валютным вкладам).

СПРАВКА! Наследники, получившие и пользующиеся имуществом, не уплачивают НДФЛ. Если унаследованное имущество продано в течение ближайших 5 лет (жилье) или 3 лет (иное), то предстоит уплатить налог.

Срок действия справки

Законом не предусмотрены определённые нормы, регулирующие срок «годности» справки 2-НДФЛ. Теоретически её использование допустимо и через несколько лет. Здесь всё будет зависеть от конкретной ситуации — куда и с какой целью предоставляется данный документ.

В рамках этой статьи рассмотрим ситуацию с точки зрения получения кредита. Финансовые организации правомочны самостоятельно устанавливать определённый срок действия 2-НДФЛ справок, и заёмщик обязан подчиняться этим условиям. Уточнять сроки нужно непосредственно в банке у кредитного специалиста. Большинство крупных банковских структур устанавливают временной интервал, на протяжении которого справка будет действительна, равный 30 дням.